手机看新闻

手机看新闻 分享到人人

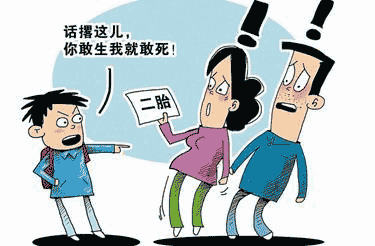

分享到人人今后,生男孩、生女孩会影响你的车险报价。一份调查样本显示:生女儿的爸爸车险年出险率仅为34% 生儿子的爸爸年出险率高达53%,在以“人”为因子的车险定价机制下,前者的出险率比后者低两成,生男孩意味着你的车险费用会比女孩爸爸的高一些。

本月起,车险改革方案正式在6省市试点,这将使车险费率逐渐市场化。正值车险费率改革之际,多个车险互联网比价平台近日也悄然运行。同一款车在比价之后发现,相同的套餐各家公司商业车险报价差别高达30%至50%。

同款车保险

6家公司6种报价

电话车险是目前各家车险公司报价最低的渠道,但其实,同一款车在不同公司的报价并不相同,差别十分惊人。在一家互联网车险比价平台,市民王先生输入自己大众途观的车牌,选择同样额度的车损险、三者险以及盗抢险。同时有6家公司给出6个不同的报价,最高的5312元,最低的3767元,两者相差了1500多元。

同样,以另一辆价值38万的车作为比价对象后发现,这辆车在投保同样额度的保险时,各家公司给出的报价也不一样,最高的为10773元,最低的为6015元,足足相差了4000元。通过比价可以发现,每辆车在不同公司投保电话车险,保险费价差最高可能达几千元。低则可能相差几百元。如果按照总价计算,商业车险报价相差最高可达30%至50%。

“我以前只认为代理人渠道车险差别大,从未想到过,电话车险在不同公司报价差别竟有这么大!”市民陈先生说。

风险模式

决定车险价格

为何各家公司对同一车型给出的保费不一?经过比较也可以看出,并非某一家公司定价偏高,而是不同公司对不同车型给出的定价不一。车险比价平台最惠宝负责人陈文志告诉记者,这是由各家公司风险控制“后台”决定的。现在主流保险公司都采用了复杂的定价模型,这是各保险公司的核心“秘密”,对外界来说也是一个“黑匣子”。公司之间的模型不同,基础数据不同,对同一车辆的判断就不一样。

举例说明。一辆运动员的车,基础保费10000。A公司模型判断,运动员平时很少用车,属于低风险,在基础保费上打了7折。B公司没有该客户基础数据,按正常风险,基础保费的9折。C公司则认为是运动员的车,属于高风险,保费上浮至1.5倍。于是同样的车,就有了7000元、9000元和15000元的不同车险价格。

“国外车险公司风险因子包括很多。”陈文志说,国外定价会考虑随车因素以及随人因素,如地区、车型、性别、职业、家庭状况、驾驶习惯等。最近国内就有一项对2万份样本分析显示,生女儿的爸爸车险年出险率仅为34%,生儿子的爸爸年出险率高达53%。对保险公司而言,在以“人”为因子的定价机制下,前者的出险率比后者低两成。其实,这一规律就被国内一家大型保险公司精算师发现,用在公司定价模型中。

车险比价一目了然,近日开始不断冒头的车险比价平台却遭到大公司抵制。知情人士透露,在不久前召开的车险联席会上,某大型产险公司提议,行业联手“封杀”车险比价。该公司号召业内抵制的理由是,诱导客户“唯价格导向”;同时切断了保险公司与客户的直接联系。如果第三方比价网站获取大量客户资源,反过来要挟保险公司支付高额中介费用。

“其实价格差异是客观的,但服务差异是主观的。”一位业内人士称,只有在价格相差很多的情况下,选择比较才有实际作用,如果一个上万的车险各家报价差异只有几百元,此时服务才是车险用户选择的理由。其实这类比价平台在国外早就有了,在英国,80%的车险用户通过比价网站选择车险。美国的一些大车险平台也提供200家以上车险公司的报价。

“未来各家公司车险费率会更加个性化,也更为依赖风险模型。”此次车险改革后,商业车险保费由“基准保费”、“基准附加费用”以及“费率调整系数”三部分组成。“基准保费”相对固定,且至少占整个保费的一半。“基准附加费用”和“费率调整系数”,这两部分今后将由各险企自行测算确定,今后车险定价依据随车、随人的风险模式将更为突出。(傅洋)

恭喜你,发表成功!

恭喜你,发表成功!

!

!