进口车为啥这么贵?厂家私自加价看客下菜

记者的调查显示,抢占市场非但没让这些“高端洋气”的进口豪车制造商争相降价,却使他们成为了推高国内汽车价格的“幕后黑手”。刚刚富起来的中国消费者,购买同款车型要比发达国家贵好几倍。

差别对待中国消费者 进口车过分溢价恐将失掉市场

国外售价不到5万美元的车,来到中国市场竟然卖到100万元以上。尽管披着高关税的外衣,各进口车品牌仍然掩饰不了自己赤裸裸的暴利追求。

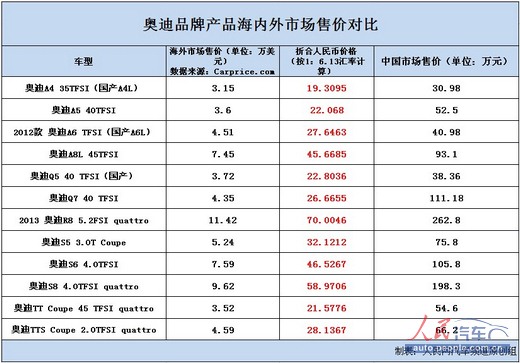

溢价率达100%?高档轿车品牌国产后利润依然巨大

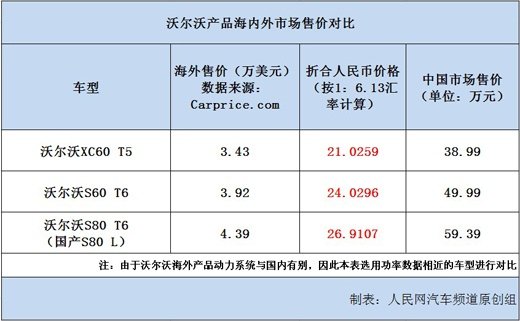

经过记者进一步调查发现,同样是这些品牌,即便在车型国产后,定价依然居高不下,国内售价甚至有海外同款车型的两倍以上。

进口小轿车该卖多少钱

进口小轿车该卖多少钱