深评:心脏之战 车企深入布局动力电池

从发动机到动力电池,汽车正在经历“心脏”更迭的过程。全球范围内来看,无论是基于节能减排的政策压力,还是产业转型升级的趋势所向,越来越多车企投入巨资布局新能源汽车,尤其对于核心部分――动力电池的“掌控欲”愈发强烈。整车企业下大单储备动力电池、与动力电池企业合资、自建Pack厂、自建电池研发中心等事例不在少数。

但电池与传统机械产业不同,属于电化学体系,对于整车厂来说存在着天然的行业壁垒。这就涉及到未来整车企业和电池企业的分工与协作,大部分车企在动力电池领域只做电池包(Pack)和电池管理系统(BMS),电芯则是外采。我们主要来探讨一下,国内外车企与电池企业的合作模式有哪些特点,以及哪些会是未来技术竞争的关键要素。

本期行业评论员――朱玉龙,在汽车电子和新能源汽车领域从事多年的技术工程师,曾在上汽通用、LEAR、捷新动力等知名整车/零部件企业就职,对汽车技术的革新和发展有深入理解,充满探索热情。

1分钟快速浏览全文:

●动力电池是新能源车企差异化竞争的关键赛点,整车厂参与电池业务主要有4大环节。

●车企不断向上游纵深,布局电池产业链,已成为行业趋势。

●合资合作、开放采购、深度整合是车企布局动力电池的主要模式。

●新能源整车和核心零部件的最终出路在于国际化供给与配套,至少需要上升到产业链竞争的高度。

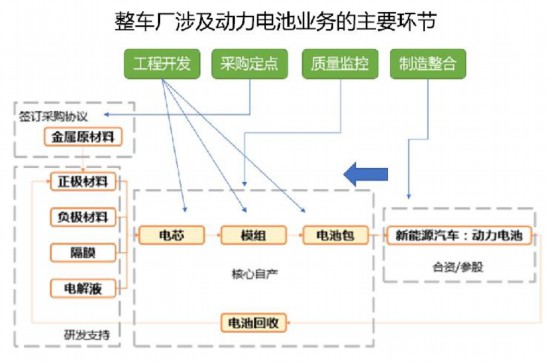

一、车企参与动力电池业务的流程环节

以传统汽车而言,“得发动机者得整车”,动力系统是汽车的核心命脉,国内外整车厂都有自己的发动机,通过掌握发动机等核心零部件技术和生产工艺,从而保证品牌的核心竞争力和利润。而对于新能源汽车来说,核心动力总成是电池系统+驱动系统+电控组成的大三电系统。特别是动力电池的成本占比最高,接近一半,而且技术仍在快速迭代。所以说动力电池是新能源车企差异化竞争的关键赛点,“得动力电池”则意味着赢得了可持续发展和规避同质化竞争的先机条件。

其中,又以纯电动车型对动力电池的需求最强烈。插电式混动车型的电池装载量普遍为8kWh-18kWh,相对来说用电量不大。而对于纯电动车来说,电池容量已经普遍从此前的30kWh升级到40-60kWh,因此整体的动力电池供应链配套、电池系统的物流和合作关系,就更为关键了。

具体分析,整车厂涉及到动力电池业务的环节主要有以下4个方面:

1、工程开发:主要包含电芯的测试验证和选型,从电池模组的设计验证,到电池系统的结构、电气和管理系统的开发,需要支持整车开发部门的项目管理工作。想要确认一颗电芯的安全、性能、寿命和耐久性方面是否符合整车的需求,有很多的验证流程需要去做。

2、采购定点:主要是采购部门牵头,对动力电池供应商进行产品成本方面的优化。规模大的车企还能在原材料层面凭借未来长期采购的总额进行议价。采购部门的成本优化能力,直接关系到电池系统的成本竞争力。

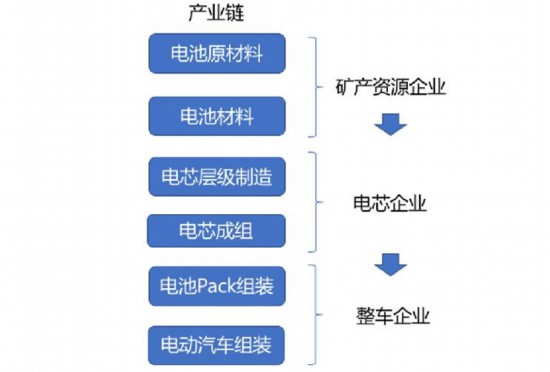

『新能源产业链分工情况』

3、质量监控:涉及电芯数据、模组下线EOL(End of Line Test,生产线下线测试应用)数据和电池系统下线EOL数据等,把整个电池的质量数据库与售后质量监控联系在一起。

4、制造整合:目前车企大部分是做到电池系统制造这一层,也有企业往上游延伸到模组制造的层级。到制造整合这一步,与先前的开发设计有直接关系,还要兼顾平衡电芯、模组和系统运输物流成本。

汽车工业非常重要的一个点,是最大程度上去优化产业链和价值链。核心部件的生产和整车生产之间的链条越短,企业越具备应对市场变化的灵活性。因此,有一个明显趋势是,越来越多车企在不断向上游延伸电池产业链。

二、车企如何深入布局电池业务

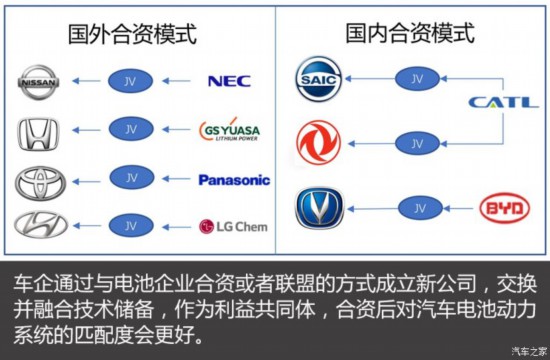

动力电池和新能源整车的匹配性要求高,不同车型搭载的电池类型、规格、容量都不相同。整车厂自行研发动力电池,或者与电池企业联动开发,能让电池和整车的匹配性变得更好。虽然已有不少车企开始自行研发生产动力电池,但并非能独立完成整个动力电池设计生产的所有环节。事实上,除了像比亚迪这种电池起家的企业能够完全自行研发生产动力电池外,多数整车企业仍需要与电池厂合作。

| 部分车企与动力电池企业合作情况一览 | ||||

| 时间 | 整车企业 | 电池企业 | 合作模式 | 合作内容 |

| 2018年7月 | 长安 | 比亚迪 | 合资建厂+入股 | 联合投资50亿成立动力电池公司,长安还将入股比亚迪电池业务。 |

| 2018年7月 | 东风 | 宁德时代 | 合资建厂+入股 | 共同成立动力电池系统公司。此前东风已经入股宁德时代。 |

| 2018年1月 | 东风 | 天津力神 | 合资建厂 | 共同成立动力电池系统公司 |

| 2017年10月 | 长安 | 宁德时代 | 入股 | 长安汽车投资3.4亿元,持股宁德时代0.39%股权。 |

| 2017年9月 | 北汽新能源 | 孚能 | 合资建厂 | 共同建设电池研发与制造基地,年产能8GWh。项目总投资80亿元,孚能控股80%以上。 |

| 2017年5月 | 上汽 | 宁德时代 | 合资建厂,入股 | 成立两家合资公司,分别负责电池的研产销和电池系统的研产销。上汽以8.98亿元获宁德时代1.06%股权。 |

| 2015年 | 北汽新能源 | 国轩高科 | 入股 | 国轩高科参与北汽新能源融资。 |

| 2015年11月 | 江淮新能源 | 华霆动力 | 合资建厂 | 研发生产新能源汽车用电池组及BMS系统,双方各出资3000万,各占50%股比。 |

| 2015年4月 | 奇瑞 | 欣旺达 | 合资建厂 | 共同成立动力电池系统公司 |

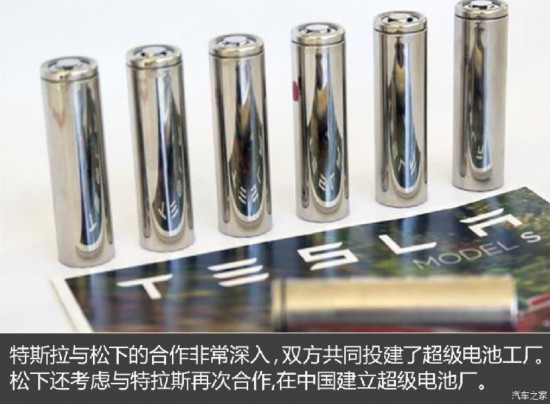

| 2011年 | 特斯拉 | 松下 | 合资建厂 | 松下从单纯的供货商,演变到生产线上的合作伙伴,进入到特斯拉超级工厂内,深度参与电池研发生产。 |

| 1996年 | 丰田 | 松下 | 合资建厂 | 合资成立镍氢电池厂,为油电混合动力汽车提供电池。 |

而根据合作和控制的模式,目前看到主要有以下几种模式:

1、合资合作(含控股、占股)模式:从全球范围来看,整车厂与动力电池厂合资合作将是新能源整车与动力电池深度融合发展的必然趋势。从研发角度来看,整车厂研发车型所需的配套时间周期比较长,为保障电池品质与供应的稳定性,需要与电池厂达成深度的协同合作;从市场角度看,主机厂采购配套量相对稳定,建立在资本、股权基础上的融入式合作,在共同利益的驱动下,车企和电池厂的关系更加扎实稳固。

我们仔细看这种合作模式,电池企业和车企共有合资企业的产权,合资企业的作用主要是承担从头到尾的配套工作,而更前沿的电芯技术开发往往需要电芯企业一方独立投资和开发迭代。这样也存在一定风险,例如,同2007年日产与日本电气(NEC)联合成立AESC之初相比,现在的动力电池技术路线和格局已经发生变化,而NEC这样的企业对于合资公司的投入并不是足够积极。当整个技术出现迭代的时候,也容易让合作失去价值。

电池技术的迭代还是更依赖于电芯企业的大量投入,因此合资企业的竞争力很大程度上取决于初始投入的技术情况。电芯技术要发展,生产设备和环境更新都需要追加投入,而合资企业同时也受制于采购方的成本压力,会使得两头为难。

2、开放采购:汽车整车企业在全球范围内进行规模化采购,可以较大程度上降低动力电池的采购成本。其核心是可以在开发层面选用更先进的电芯,没有既定的包袱。

在这种模式里面,需要企业有自己的模组或Pack组装工厂,标准化电芯采购可以在几个供应商中切换。这些企业不愿将主要精力投入到资金、人力、技术密集型的电池单体生产环节,而是时刻关注新的有潜力的企业,在全球范围内选择最合适的供应商,为自己的工厂提供采购源。

就目前已知的信息看来,跨国车企大多数都建立了自己的动力电池组装厂或研发中心,拥有核心的电池Pack、电池系统技术及生产配套能力。甚至在电芯层面,这些有深厚研发基础及充裕资金的车企也会深入研发,以便及时跟上技术趋势,并对电池供应商提出标准要求,品质上更有管控力。

| 车企在中国建设电池厂情况一览 | |||

| 车企 | 投资 | 进展 | 建厂 |

| 宝马 | 3.24亿元 | 2017年10月投产 | 高压电池中心落户沈阳,可年产3.3万套高压电池组。 |

| 通用 | 17.2亿元 | 2018年4月投产 | 电池装配中心落户上海,与通用全球同步生产新能源车动力电池组,以实现上汽通用新能源车型核心部件电池系统的国产化。 |

| 吉利 | 50亿元 | 2017年5月签约,建设中 | 年产50万套电池包项目落户宁波,生产电池、电控、电机。 |

| 20亿元 | 2016年4月开工,建设中 | 动力电池总成项目落户金华,年产能1.5GWh,可配套8万辆纯电动轿车。 | |

| 北汽新能源 | 30亿元 | 2015年12月签约 | 动力电池项目落户常州,规划电池年产能5GWh。 |

| 车和家 | / | 2017年9月投产 | 动力电池组工厂落户常州,年产能达30万套。 |

| 戴姆勒 | 50亿元 | 2017年6月签约 |

戴姆勒将与北汽共建电池工厂。戴姆勒计划2019年前在全球建立五个电池组装厂,其中3个位于德国,1个在美国,1个在中国。 |

| 大众 | / | 规划中 | 大众汽车集团或将在中国投资数十亿建厂,投产电池及其组件包。 |

在中国市场,宝马、通用布局动力电池工厂的脚步较快,吉利、北汽新能源等也在建设配套工厂。为了战略安全,整车企业会越来越多地参与到动力电池产业链核心环节。

3、深度整合配套:深度绑定电池供应商,从电芯生产到成组都纳入整车研发体系中。这种模式有两个典型案例,一个是特斯拉,与松下合作之后直接把电芯生产嵌入到整个大的整车工厂内,松下也是特斯拉目前唯一的电池供应商。另外一个是“自研派”比亚迪,在既有的电池业务基础上开发新能源汽车,起步很早且市场占有率高。前者把电芯主要的开发工作交给松下,自己专注于模组和电池系统的开发;后者从电芯到系统都自给自足。

深度整合的优势显而易见,电池高度匹配,方便形成产业链闭环,具备成本优势和产品整体性能优势。但也有弊端,对资金、技术、规模都有着极高的要求。尤其像比亚迪这种垂直整合的情况,在技术路线转变时就会面临很大压力。所以在三元锂占主流的情况下,坚守铁锂路线的比亚迪也适时转向,并开放电池业务以保持竞争力。

总结:无论是从整车企业还是动力电池企业的角度来说,电池技术都是在快速迭代和变化中的。新能源整车和核心零部件的最终出路在于国际供给与配套,动力电池的竞争不仅仅是电池单独的竞争,新能源汽车的竞争也并非单独的汽车企业的竞争,都至少需要上升到产业链竞争的高度。而整车企业的筹码,是持续在电池产业链的各个环节上深入布局,这也就是为什么这么多企业斥巨资兴建电池模组和Pack工厂的原因。(文/汽车之家行业评论员 朱玉龙)

分享让更多人看到

相关新闻

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量