ГхИпЛЙЪЧЛиТф ЁАжаВњЁБГЕЦѓгаБОФбФюЕФО

ОЁЙмГЕЪаЛЗБШвбГіЯжЗДЕЏМЃЯѓЃЌЕЋжаЦћазюаТЗЂВМЕФ2020ФъЦћГЕЪаГЁдЄЦкЃЌШдЪЧЁАЭЌБШЯТНЕ15%-25%ЁБЃЌдкж№НЅЫѕаЁЕФЩњДцПеМфРяЃЌЁАЭЗВПЁБЦѓвЕеМОнгаРћЕиаЮЃЌвдвнД§РЭЁЂЫХЛњЖјЖЏЃЛЬхСПДІгк50-80ЭђСОЧјМфЕФЁАжаВњЁБГЕЦѓЃЌКмПЩФмдкаТвЛТжЕФОКељжаГхИпЛђепЛиТфЁЃАќРЈЦцШ№ЁЂБШбЧЕЯЁЂЖЋЗчБОЬяЁЂЙуЦћБОЬяЁЂвЛЦћЗсЬяЁЂЙуЦћЗсЬяЕШдкФкЕФжагЮГЕЦѓЃЌвЛЗНУцЗЂЛгзЈГЄЃЌЪеЛёвЛХњжвЪЕгЕѕЛЃЌЮШжЪЧѓСПЃЛСэвЛЗНУцЃЌЩЯЩ§ПеМфБЛЁАСНАйЭђСОЁЂвЛАйЭђСОМЖЁБЕФЁАЭЗВПЁБЦѓвЕеМОнЃЌЩдгаВЛЩїЃЌОЭНЋдтгіЁАГіОжЁБЕФЗчЯеЃЌЩёСњЦћГЕе§ЪЧЧАГЕжЎМјЁЃ

зд2018ФъвдРДЃЌжаЙњЦћГЕЪаГЁдіЫйГЪЯжЯТЛЌЧїЪЦЃЌЪаГЁВНШыЯДХЦЦкЃЌЁАТэЬЋаЇгІЁБгњМгУїЯдЃЌОпгаЦЗХЦСІЁЂВњЦЗвчМлСІЕФЦѓвЕгХЪЦИќМгУїЯдЁЃЖј2020ФъГѕБЌЗЂЕФаТЙкЗЮбзвпЧщЃЌМШЪЧЁАДпЛЏМСЁБЃЌвВЪЧЁАееб§ОЕЁБЃЌелЩфГіЕБЯТЪаГЁЕФСжСжзмзмЃЌетЪЧЗёЛсГЩЮЊНёКѓЕФЁАГЃЬЌЁБЃЌЛђЪЧПЊЦєШЋаТИёОжЕФЁАађбдЁБЃП

ЛљгкДЫЃЌОМУШеБЈ-жаЙњОМУЭјЦћГЕЦЕЕРНЋЭЦГіЯЕСаБЈЕРЃЌДгРњЪЗбиИяЃЌЕБЧАБэЯжЃЌВњЦЗВМОжКЭНсЙЙЃЌЦЗХЦСІКЭгЊЯњСІЕШЖрИіЮЌЖШЃЌЗжЮіаТИёОжПЩФмГЪЯжЕФЧАвђКѓЙћЁЃ2020ФъЃЌФмЗёГЩЮЊжиЫмЙњФкЦћГЕВњвЕИёОжЕФдЕуЃПНёЬьЭЦГіЕкСљЦЊЁЊЁЊГхИпЛЙЪЧЛиТф ЁАжаВњЁБГЕЦѓгаБОФбФюЕФОЁЃ

МвМвгаБОФбФюЕФОЃЌЖдЙњФкЦћГЕЪаГЁжаЃЌФъВњЯњСПДІгкЁАжаВњЁБЫЎЦНЃЈЬхСПдк50-80ЭђСОЃЉЕФГЕЦѓЖјбдЃЌЩњДцКЭЗЂеЙЖМЪЧЁАЙиМќДЪЁБЁЃОЁЙмГЕЪаЛЗБШвбГіЯжЗДЕЏМЃЯѓЃЌЕЋжаЦћазюаТЗЂВМЕФ2020ФъЦћГЕЪаГЁдЄЦкЃЌШдЪЧЁАЭЌБШЯТНЕ15%-25%ЁБЃЌдкж№НЅЫѕаЁЕФЩњДцПеМфРяЃЌЁАЭЗВПЁБЦѓвЕеМОнгаРћЕиаЮЃЌвдвнД§РЭЁЂЫХЛњЖјЖЏЃЌЁАжаВњЁБГЕЦѓУЧКмПЩФмдкаТвЛТжЕФОКељжаГхИпЛђепЛиТфЁЃ

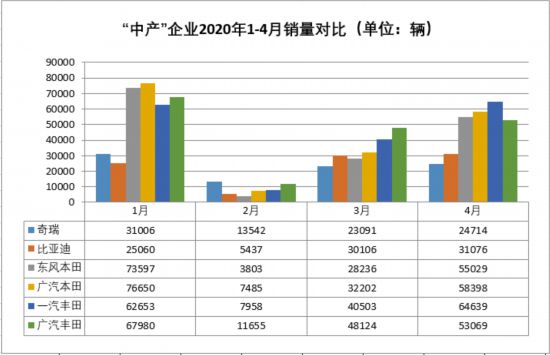

жаЙњЦћГЕЙЄвЕаЛсЪ§ОнЯдЪОЃЌЮвЙњЦћГЕЪаГЁ4дТВњЯњЫЋЫЋЪЕЯжЭЌБШдіГЄЃЌдіЗљЗжБ№ЮЊ2.3КЭ4.4ИіАйЗжЕуЃЛГЫгУГЕЪаГЁСЊЯЏЛсЪ§ОнвВБэУїЃЌЮвЙњГЕЪадкЖрИіРћКУвђЫиЕФгАЯьЯТДпЩњГіСЫЁАVаЭЁБЗДзЊзпЪЦЃЌ4дТЯСвхГЫгУГЕЯњСПДя1429067СОЃЌЛЗБШдіГЄ36.6%ЃЌЭЌБШЯТНЕ5.6%ЃЌдіЫйДІгкНќ20ИідТЕФДЮИпЕуЁЃ

ДгНќФъРДЕФЯњСПЪ§ОнЭГМЦРДПДЃЌЦцШ№ЁЂБШбЧЕЯЁЂЖЋЗчБОЬяЁЂЙуЦћБОЬяЁЂвЛЦћЗсЬяЁЂЙуЦћЗсЬяЃЌЧЁЧЁДІгкЦѓвЕЗЂеЙЕФЁАжаВњЁБНзЖЮЁЃНёФъ1-4дТЃЌЦцШ№гыБШбЧЕЯРлМЦЯњСПЗжБ№ЮЊ92353СОКЭ91679СОЃЌЭЌБШЗжБ№ЯТНЕ24.40%КЭ39.76%ЃЌЪмЕНвпЧщЕФгАЯьНЯДѓЃЛЗсЬяКЭБОЬяЕФКЯзЪЦѓвЕЃЌећЬхБэЯжГіВЛДэЕФПЙбЙФмСІЃЌгШЦфЪЧЙуЦћЗсЬяЃЌРлМЦЯњСПзюИпЃЌДя180828СОЃЌЭЌБШНЕЗљНіЮЊ10.96%ЁЃ

знРРзюНќЮхФъЃЈ2015Фъ-2019ФъЃЉЕФЪаГЁБэЯжЃЌЦцШ№ЮШжагаЩ§ЁЂБШбЧЕЯЦ№ЗќЛЌТфЁЂЗсЬяКЭБОЬяЕФКЯзЪЦѓвЕдіЪЦУїЯдЁЃЦфжаЃЌЦцШ№дкОЙ§СЫМИФъЕФЕЭЕїаюСІКѓЃЌдк2019ФъЪЕЯжФцЪЦБЌЗЂЃЌРлМЦХњЗЂЯњСПДя60.56ЭђСОЃЌЭЌБШдіГЄ12.1%ЃЛБШбЧЕЯЗНУцЃЌНќЮхФъРДЯњСПЦ№ЗќУїЯдЃЌМШга2018ФъЭЌБШдіГЄ27.09%ЕФЗхжЕЃЌвВга2019ФъЭЌБШЯТНЕ13.34%ЃЌЕјГіЮхЪЎЭђСОЁАжаВњЁБЕФОГгіЁЃ

КЯзЪЦЗХЦжаЃЌЖЋЗчБОЬяЁЂЙуЦћБОЬяЁЂвЛЦћЗсЬяШ§МвЦѓвЕНќ5ФъРДдіЫйж№НЅЗХЛКЃЌЗжБ№гЩ2015ФъЕФ34.83%ЁЂ30.98%ЁЂ4.28%ЫѕМѕжС2019ФъЕФ13.18%ЁЂ4.11%КЭ3.00%ЃЌЯњЪлЬхСПдк2019ФъОљДяЕНСЫ70-80ЭђСОЧјМфЃЛДЫЧАЗЂеЙТдЛКЕФЙуЦћЗсЬяЃЌдк2018ФъЁЂ2019ФъбИЫйсШЦ№ЃЌдіЫйЗжБ№ЮЊ30.32%КЭ17.79%ЃЌдіЪЦзюЮЊЭЛГіЁЃ

ЗсЬягыБОЬяЃЌНќФъРДПЊЪМЭЦааЁАЫЋГЕеНТдЁБЃЌКмДѓГЬЖШЩЯЪЧНшМјСЫДѓжкдкЛЊЕФГЩГЄОбщЁЃЁАЫЋГЕеНТдЁБЖдгІГЕаЭЕФКЫаФММЪѕДѓжТЯрЭЌЃЌвЛЗНУцПьЫйРЉДѓВњЦЗМмЙЙЃЌЬсЩ§ЪаеМТЪЃЌНЕЕЭХфЬзГЩБОЃЛЕЋСэвЛЗНУцЃЌвВУцСйзХЁАЭЌВЁЯрСЏЁБЕФВњЦЗЙЪеЯЮЃЯеЃЌР§Шч2018ФъГѕБОЬяL15BЗЂЖЏЛњЕФЁАЛњгЭУХЁБЪТМўЃЌвдМАВЛОУЧАЗсЬя2.5LЛьЖЏЕФЁАЛњгЭУХЁБЪТМўЃЌЖМЪЧЁАЫЋГЕеНТдЁБЧАаажадтгіЕФЙВадЮЪЬтЁЃ

ЯрБШжЎЯТЃЌУЛгаПчЙњГЕЦѓММЪѕЁАБГЪщЁБЕФзджїЦЗХЦЃЌИќЖрвРППздЩэЗЂеЙЃЌСІЧѓЖРБйѕшОЖЁЃЦцШ№ОЙ§ЖрФъбаЗЂЃЌГЩЮЊЮЈвЛЪЕЯжЁАШ§ДѓМўздбаЁБЕФзджїЦЗХЦЃЌФЭЕУзЁМХФЏЕФЭЌЪБЃЌжеЙщЪеЛёЁАЯЪЛЈгыеЦЩљЁБЃЛвдЕчЖЏЮЊЭЛЦЦПкЃЌБШбЧЕЯдкж№НЅШѕЛЏШМгЭГЕЕФЭЌЪБЃЌаТвЛДњЁАЭѕГЏЯЕСаЁБВњЦЗж№НЅЗсгЏЃЌВЂЦОНшдкЁАШ§ЕчЁБКЫаФММЪѕЩЯЕФИћдХЃЌгЎЕУСЫЗсЬяЁЂБМГлЕШЙњМЪОоЭЗЕФЧрэљЃЌгЎЕУСЫзджїЦЗХЦгыПчЙњГЕЦѓжЎМфЕФЦНЕШНЛСїЁЃ

еОдкЁАжаВњЁБЬнЖгжЎМфЃЌЛњгігыЗчЯеВЂДцЃЌвЛЗНУцЗЂЛгзЈГЄЃЌЪеЛёвЛХњжвЪЕгЕѕЛЃЌЮШжЪЧѓСПЃЛСэвЛЗНУцЃЌЩЯЩ§ПеМфБЛЁАСНАйЭђСОЁЂвЛАйЭђСОМЖЁБЕФЁАЭЗВПЁБЦѓвЕеМОнЃЌЩдгаВЛЩїЃЌОЭНЋдтгіЁАГіОжЁБЕФЗчЯеЃКДгдјОЕФФъВњЯњ70ЭђСОИпЗхЕјжС10грЭђСОЕФЕЭЙШЃЌЩёСњЦћГЕетЮхФъЕФБфЧЈЃЌзувдГЩЮЊЁАжаВњЁБГЕЦѓЕФЧАГЕжЎМјЁЃЃЈОМУШеБЈ-жаЙњОМУЭј МЧепеХг№ЃЉ

ЗжЯэШУИќЖрШЫПДЕН

ЯрЙиаТЮХ

- ЭИЪгГЕЦѓФъБЈЃКгЊЪеЁЂОЛРћЫЋНЕГЩжїСї

- ЕТШеГЕЦѓ2019ФъеМОнжаЙњНќАыЪаГЁ

- аТФмдДЦћГЕЪаГЁЭЗВПГЕЦѓОлМЏУїЯд

- гЁЖШГЕЪагіЁАСнЖЌЁБ жаЙњГЕЦѓЪмгАЯь

- жаЦћаЙЋВМ1-7дТжаЙњГЕЦѓЯњСПTOP15УћЕЅ

- ЖўМОЖШЗПДћдіЫйМЬајЛиТф ТЅЪаНЕЮТКлМЃвўЯж

- 60ЖрМвГЕЦѓНќШ§ГЩПїЫ№ ЫЖЏСЫЦћГЕаавЕЕФФЬРвЃП

- ЩТЮїжиЕуГЕЦѓЩЯАыФъЩњВњЯњЪлЗнЖюдіМг

- ЩЯАыФъЯћЗбДћПюдіЫйЛиТф ЕЋШдБЃГжНЯПьдіГЄ

- 2019вЛМОЖШГЕЦѓВЦБЈЗжЮі жїСїГЕЦѓгЏРћФмСІвРШЛЮШЖЈ

ПЭЛЇЖЫЯТди

ШЫУёШеБЈЩчИХПі | ЙигкШЫУёЭј | БЈЩчеаЦИ | еаЦИгЂВХ | ЙуИцЗўЮё | КЯзїМгУЫ | ЙЉИхЗўЮё | Ъ§ОнЗўЮё | ЭјеОЩљУї | ЭјеОТЩЪІ | аХЯЂБЃЛЄ | СЊЯЕЮвУЧ

ЗўЮёгЪЯфЃКkf@people.cn ЮЅЗЈКЭВЛСМаХЯЂОйБЈЕчЛАЃК010-65363263 ОйБЈгЪЯфЃКjubao@people.cn

ЛЅСЊЭјаТЮХаХЯЂЗўЮёаэПЩжЄ10120170001 | діжЕЕчаХвЕЮёОгЊаэПЩжЄB1-20060139

ЙуВЅЕчЪгНкФПжЦзїОгЊаэПЩжЄЃЈЙуУНЃЉзжЕк172КХ | ЛЅСЊЭјвЉЦЗаХЯЂЗўЮёзЪИёжЄЪщЃЈОЉЃЉ-ЗЧОгЊад-2016-0098

аХЯЂЭјТчДЋВЅЪгЬ§НкФПаэПЩжЄ0104065 | ЭјТчЮФЛЏОгЊаэПЩжЄ ОЉЭјЮФ[2020]5494-1075КХ | ЭјТчГіАцЗўЮёаэПЩжЄЃЈОЉЃЉзж121КХ | ОЉICPжЄ000006КХ | ОЉЙЋЭјАВБИ11000002000008КХ

ШЫ Уё Эј Ац ШЈ Ыљ га ЃЌЮД О Ъщ Уц Ък ШЈ Нћ жЙ ЪЙ гУ

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

ЦРТл

-

ЙизЂ

ЮЂаХЮЂВЉПьЪж

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

БЈЕРШЋЧђ ДЋВЅжаЙњ

БЈЕРШЋЧђ ДЋВЅжаЙњ

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП