9.2万辆再创佳绩 “银十”之后 重卡或迎小寒冬

“金九”过后,重卡市场的“银十”如约而至。

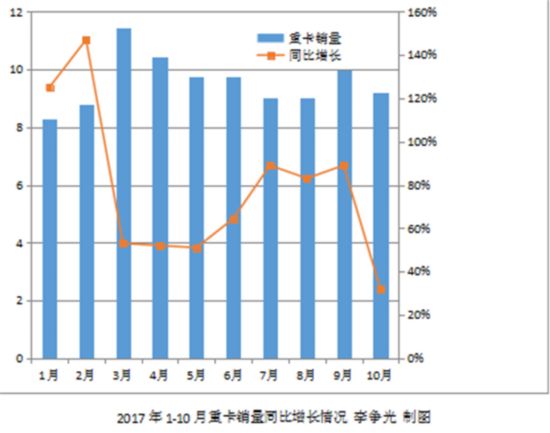

记者从厂家获取的销量数据显示,10月重卡市场销量共计约9.2万辆,与去年同期的6.96万辆相比,增幅高达32.14%;虽然环比9月销量有所减少,但依旧创下了2010年以来同月销量的最高记录。

今年以来,重卡市场持续火爆,一度颠覆行业预期。对于市场一路飙升的局面,业内专家分析认为,一是新版GB1589及“9.21”治超政策释放了大量市场需求;二是我国经济稳定向好,催生了煤炭运输需求和制造业的回暖;三是基建、投资拉动等多重利好因素,带动重卡销量大幅增长。

不过我们也看到,10月重卡销量虽然成绩可喜,但与之前强势的增长速度相比,逐步显出了疲态。

4家超万辆 “银十”成绩不逊色

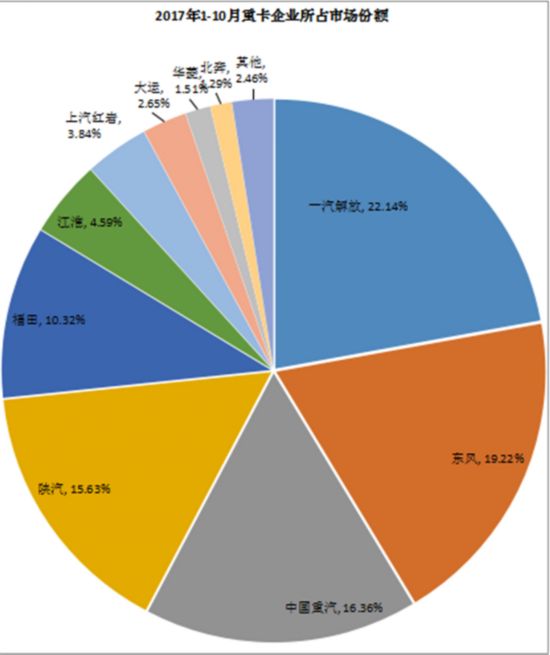

从各家重卡企业表现来看,10月销量超万辆的重卡企业有四家,分别是一汽解放、东风商用车、重汽和陕汽。除江淮和华菱销量同比增长为负数之外,排名前十的重卡企业均保持增长的态势。值得一提的是,上汽红岩以三位数的同比增长数据,展示其强劲的增长势头。

重卡企业10月销量一览

具体来看,第一阵营中,一汽解放销车2.2万辆,同比增长18.01%,依旧稳坐头把交椅;东风商用车则以1.71万辆的月销量,位列第二位;中国重汽始终保持增长势头,10月销售1.48万辆重卡,同比增长47.26%。

第二阵营中,陕汽10月实现1.35万辆的销量,同比增长48.88%。值得注意的是,9月,陕汽已完成2017全年新设定的13万辆目标,本月距离其力争要完成的“15万辆”目标仅差不到7千辆。平稳向前的福田10月销售重卡约9800辆,同比增长51.63%。

排在第六位的江淮10月销售成绩为4000辆,同比小幅下降4.15%;上汽红岩10月凭借3611辆的销量(同比增速225.61%)成为业界的一批黑马。1~10月,上汽红岩累计销售各类重卡车型3.66万辆,市场份额升至3.84%。据行业专家分析,自从上汽增资扩股之后,上汽红岩发展提速,紧跟国家政策,始终保持前十主流重卡企业销量增幅的第一名。

大运10月的成绩也十分亮眼,销车2504辆,同比增长8.45%;华菱销售重卡1320辆,同比下降15.38%;北奔虽然仅有1102辆的销量,但去年同比售车基数较小,因此实现了同比20.44%的增长幅度。

多重因素促进重卡市场大步向前

“今年以来,重卡市场淡季不淡、旺季两旺,而且如今各大重卡企业的生产线依旧是满负荷的运行状态,这反应了重卡市场一路向好的大趋势。”全国商用车配件产销联合会常务副会长颜立兴告诉《中国汽车报》记者,重卡市场的繁荣与我国宏观经济稳中向好密不可分。

“第一,GB1589-2016出台以及国家治超政策释放效应,带动了重卡市场的持续向好;第二,随着供给侧改革的深入推进,工业领域去产能、去杠杆、新旧动能转换效果显现,煤炭产能减少,价格持续保持高位;第三,天然气气价下降,天然气重卡销量猛增;第四,国家‘一带一路’倡议给重卡出口市场不断带来新机会。另外,由于国家环保政策不断加严,‘国三’重卡也开始逐步被淘汰,这也带来了一定的市场缺口。”陕西重型汽车有限公司市场部政策研究科贾琼敬科长言简意赅地给出了自己的分析。

当然,区域性政策也给重卡市场带来了一定的利好。贾琼敬表示,“北京市发布《促进高排放老旧柴油货运车淘汰方案》中指出,符合条件的重型柴油车最高可补贴10万元,这带来了客户更换新车的积极性。深圳、杭州等地也在积极推行引导国三老旧柴油车报废政策。”

已显疲态 重卡“过冬”不容易

但不可否认,10月32%的同比增速,是今年以来的月增速最低值。10月重卡市场销量环比下降近10%,行业订单需求环比下降20%左右。这反映出自去年10月以来井喷的市场开始出现疲态,11月和12月有较大可能出现同比下滑势头。

除了重卡市场需求逐步饱和之外,煤炭公路运输港口受限、环保限产和停产等政策的制约,也影响了各地区重卡的消费需求。环保部在《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》中指出,采暖季期间,停止各类道路工程、水利工程等土石方作业和房屋拆迁施工等;深入推进工业企业错峰生产与运输,持续开展大气污染防治强化督查等。因此有业内人士分析,重卡市场这个冬天或许有点难度过。

“从10月销售数据来看,已经出现增速下滑的趋势。”贾琼敬表示,虽然国家治超政策依然保持高压态势,但是政策带给市场的释放期已接近尾声,“2017年的重卡市场超预期,政策占主要因素,不过GB1589还会对市场持续产生影响,所以未来不会产生断崖式下跌,而是有一个逐步下滑的过程。”

对于上述观点,颜立兴也表示赞同。他指出,10月之后还有“双十一”、“双十二”等销售高峰期,也是物流市场的高峰期,这对商用车来说也是利好的发展时期,“四季度重卡市场或许有些波动,但不会出现大幅度回落的情况。”

对于重卡市场的前景,某商用车公司销售总监却持乐观态度。“随着国家对重卡行业管理越来越严格,会有更多不合格的重卡品牌被淘汰,这也决定了重卡的需求是持续的。另外,越来越多的细分市场被开发出来,比如轿运车、快递物流、天然气重卡等,都将是新的增长点。”他指出,国家经济回暖带来的货物运输需求的上升,是重卡市场保持良好态势的根本原因,重卡市场之后保持增长态势依然有望。(李争光)

分享让更多人看到

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量