вЛЮФПДЖЎ 2017ФъжаЙњЦћГЕСуВПМўаавЕЗЂеЙЧїЪЦМАОКељЧщПі

ЁЁЁЁвЛЁЂЙњМЪЦћГЕСуВПМўаавЕИХПі

ЁЁЁЁ1ЁЂзЈвЕЛЏЗжЙЄЕМжТСуВПМўжЦдьДгећГЕжЦдьжаЗжРы

ЁЁЁЁЦћГЕСуВПМўаавЕЮЊЦћГЕаавЕЗЂеЙЕФЛљДЁЁЃЫцзХЪРНчОМУШЋЧђЛЏЁЂЪаГЁвЛЬхЛЏЕФЗЂеЙЃЌЦћГЕЩњВњЙ§ГЬжаЭЖзЪЁЂЩњВњЁЂВЩЙКЁЂЯњЪлМАЪлКѓЗўЮёЁЂбаЗЂЕШжївЊЛЗНкГЪЯжГіШЋЧђадХфжУЕФЧїЪЦЁЃЫцзХЪаГЁОКељЕФМгОчЃЌЪРНчИїДѓећГЕжЦдьЩЬЗзЗзИФИяЙЉгІЬхжЦЃЌЪЕааШЋЧђЩњВњКЭВЩЙКВпТдЃЌВЂзюжеЕМжТЦћГЕСуВПМўжЦдьДгећГЕжЦдьжаАўРыГіРДЁЂЖРСЂУцЖдЪаГЁЕФаЮЪЦЁЃећГЕжЦдьЩЬгыЦћГЕСуВПМўЙЉгІЩЬЕФАўРыЬсИпСЫБЫДЫЕФзЈвЕЛЏЗжЙЄГЬЖШЃЌЦћГЕСуВПМўЙЉгІЩЬдкећГЕПЊЗЂКЭЩњВњЙ§ГЬжаЕФНщШыГЬЖШврдНРДдНЩюЁЃ

ЁЁЁЁ2ЁЂЦћГЕСуВПМўЙЉгІЩЬГЪН№зжЫўаЭЗжВМ

ЁЁЁЁЦћГЕСуВПМўЙЉгІЩЬАДЦфЙЉгІЩЬЕиЮЛПЩЗжЮЊШ§ИіМЖБ№ЃК

ЁЁЁЁIЁЂвЛМЖЙЉгІЩЬжБНгЯђећГЕжЦдьЩЬЙЉЛѕЃЌЫЋЗНаЮГЩжБНгЕФКЯзїЙиЯЕЁЃвЛМЖЙЉгІЩЬВЛНіжБНгЯђећГЕжЦдьЩЬЙЉгІзмГЩМАФЃПщЃЌЛЙгыећГЕжЦдьЩЬЯрЛЅВЮгыЖдЗНЕФбаЗЂКЭЩшМЦЃЌЪєгкећГЕжЦдьЙ§ГЬжаВЮгыЖШзюИпЕФЙЉгІЩЬЁЃ

ЁЁЁЁIIЁЂЖўМЖЙЉгІЩЬжївЊЯђвЛМЖЙЉгІЩЬЬсЙЉХфЬзЃЌЖўМЖЙЉгІЩЬДѓЖМЩњВњзЈвЕадНЯЧПЕФзмГЩЯЕЭГМАФЃПщВ№ЗжСуВПМўЃЌИУВуДЮСњЭЗЦѓвЕВПЗжВњЦЗвбДяЙњМЪЯШНјЫЎЦНЃЌДІгкИпЫйЗЂеЙНзЖЮЁЃ

ЁЁЁЁIIIЁЂШ§МЖЙЉгІЩЬДІгкЦћГЕСуВПМўЙЉгІЬхЯЕЕФЕзВуЃЌбаЗЂФмСІНЯШѕЁЂЙцФЃНЯаЁЃЌВњЦЗНЯЮЊЕЭЖЫЁЂШБЗІКЫаФОКељСІЁЃ

ЁЁЁЁЫцзХЦћГЕСуВПМўЙЉгІЩЬЪаГЁМЏжаЖШЕФЬсИпЃЌвЛМЖЙЉгІЩЬЕФЪ§СПВЛЖЯМѕЩйЃЌе§дкЕМжТН№зжЫўНсЙЙжаећГЕжЦдьЩЬгывЛМЖЙЉгІЩЬЕФНсЙЙЯШааЗЂЩњБфЛЏЁЃЫцзХЦћГЕСуВПМўЙЉгІЩЬМЏЭХЛЏЕФВЛЖЯЩюЛЏЃЌЩйЪ§ЦѓвЕТЂЖЯФГСьгђСуВПМўЕФЩњВњЃЌДгЖјЯђЖрМвећГЕжЦдьЩЬЙЉЛѕЁЃ

ЁЁЁЁ3ЁЂЦћГЕСуВПМўЙЉгІЩЬдкИїздзЈвЕСьгђаЮГЩТЂЖЯЕиЮЛ

ЁЁЁЁЦћГЕСуВПМўЙЉгІЩЬВЂЗЧећГЕжЦдьЩЬЕФИНЪєЕЅЮЛЁЃдкЦћГЕВњвЕСДжаЃЌЫфШЛећГЕжЦдьЩЬеЦЮезХЦЗХЦгАЯьСІЁЂЯњЪлЧўЕРЕШгХЪЦЃЌЕЋећГЕЕФЙиМќЩњВњММЪѕКЭЙЄвеШДЭљЭљеЦЮедкЦћГЕСуВПМўЙЉгІЩЬЪжжаЁЃЦћГЕСуВПМўЙЉгІЩЬдкДяЕНећГЕжЦдьЩЬММЪѕвЊЧѓЕФЛљДЁЩЯЃЌЦфздЩэЕФММЪѕНјВНгжЗДЯђв§СьећГЕжЦдьЩЬЕФЗЂеЙЁЃЦћГЕСуВПМўаавЕЖдећИіЦћГЕаавЕЕФЗЂеЙОпгадНРДдНживЊЕФгАЯьЁЃ

ЁЁЁЁдкЙњМЪЦћГЕСуВПМўЪаГЁЩЯЃЌПчЙњЦћГЕСуВПМўОоЭЗШчАЎаХОЋЛњЁЂЕТЙњВЩАЃцк(ZF)МЏЭХЁЂJATCO(МгЬиПЩ)жъЪНЛсЩчдкБфЫйЦїСьгђЃЌБОЬиРедкЦћГЕЕзХЬСьгђЃЌВЉЪРЁЂДѓТНЦћГЕдкГЕЩэЮШЖЈЯЕЭГКЭжЦЖЏЯЕЭГСьгђЃЌНЩздПиЁЂУРЙњРюЖћМЏЭХЁЂЗ№МЊбЧдкЦћГЕзљвЮСьгђЃЌвбИїздаЮГЩвЛЖЈЕФТЂЖЯЕиЮЛЃЌВЂПижЦзХШЋЧђЦћГЕСуВПМўаавЕКЫаФММЪѕЁЃ

ЁЁЁЁ2015ФъШЋЧђЦћГЕСуВПМўЙЉгІЩЬЧАЪЎДѓЦѓвЕХХУћШчЯТЃК

ЁЁЁЁЖўЁЂЮвЙњЦћГЕСуВПМўаавЕИХПі

ЁЁЁЁЫцзХЮвЙњЦћГЕаавЕЕФИпЫйЗЂеЙЁЂЦћГЕБЃгаСПЕФдіМгвдМАЦћГЕСуВПМўГіПкЪаГЁЕФРЉДѓЃЌЮвЙњЦћГЕСуВПМўаавЕЕУЕНСЫбИЫйЗЂеЙЃЌдіГЄЫйЖШећЬхИпгкЮвЙњећГЕаавЕЁЃ2001-2015ФъЃЌЮвЙњЦћГЕСуВПМўаавЕЯњЪлЪеШыИДКЯдіГЄТЪЮЊ25.67%ЃЌИпгкЭЌЦкЦћГЕЙЄвЕЯњЪлЪеШы18.28%ЕФИДКЯдіГЄТЪЁЃ

ЁЁЁЁ1ЁЂЮвЙњЦћГЕСуВПМўаавЕЕФЗЂеЙЙцФЃ

ЁЁЁЁдкећГЕаавЕИпЫйЗЂеЙЕФДјЖЏЯТЃЌНќФъРДЮвЙњЦћГЕСуВПМўаавЕдіЫйУїЯдМгПьЁЃАщЫцзХЮвЙњЦћГЕБЃгаСПЕФВЛЖЯЩЯЩ§ЃЌЦћГЕЪлКѓЪаГЁЖдгкЦћГЕСуВПМўЕФашЧѓШевцдіДѓЁЃдкЦћГЕЩњВњЙ§ГЬжаЩњВњЁЂВЩЙКЁЂЯњЪлМАЪлКѓЗўЮёЕШЛЗНкШЋЧђадХфжУЕФЧїЪЦгАЯьЯТЃЌЮвЙњЦћГЕСуВПМўаавЕГіПкЪаГЁвВГЪж№ФъЕндіЧїЪЦЁЃНижС2015ФъФЉЃЌЮвЙњЦћГЕСуВПМўаавЕЯњЪлЪеШывбЭЛЦЦ31,000вкдЊЁЃ

ЁЁЁЁ2001-2015ФъЮвЙњЦћГЕСуВПМўаавЕЯњЪлЪеШыЙцФЃМАдіГЄЧщПі

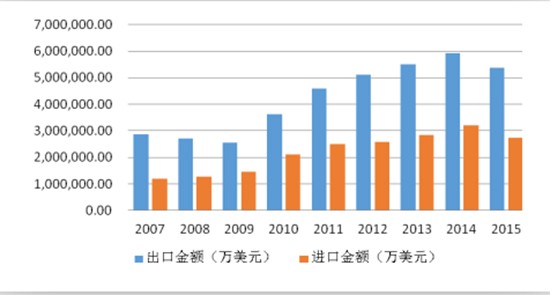

ЁЁЁЁ2007-2015ФъжаЙњЦћГЕСуВПМўГіПкКЭНјПкН№Жю

ЁЁЁЁ2ЁЂЮвЙњЦћГЕСуВПМўаавЕЪаГЁИёОж

ЁЁЁЁIЁЂЮвЙњЙиМќЦћГЕСуВПМўСьгђвдПчЙњЦћГЕСуВПМўЙЉгІЩЬЮЊжїЕМ

ЁЁЁЁЮвЙњЦћГЕСуВПМўаавЕЦ№ВННЯЭэЃЌдкЙиМќЦћГЕСуВПМўжЦдьСьгђФбвдДяЕНЙњФкКЯзЪећГЕжЦдьЩЬЕФжБНгХфЬзБъзМЁЃПчЙњЦћГЕСуВПМўЙЉгІЩЬдђЦОНшЦфгЕгаЕФЯШНјСуВПМўЩшМЦКЭбаЗЂММЪѕЁЂгыећГЕжЦдьЩЬГЄЦкЮШЙЬЕФКЯзїЙиЯЕЛђЦфБОЩэБуЪЧдДздЭтзЪећГЕЦЗХЦЕШЯШаагХЪЦЃЌдкЮвЙњЙиМќЦћГЕСуВПМўжЦдьСьгђЦ№ЕНжїЕМзїгУЁЃдкДЫБГОАЯТЃЌЮвЙњЦћГЕСуВПМўЙЉгІЩЬЭЈЭљЙиМќСуВПМўЩшМЦКЭжЦдьЕФЭООЖЭљЭљашДгбАЧѓгыПчЙњЦћГЕСуВПМўЙЉгІЩЬЕФКЯзїПЊЪМЃЌЭЈЙ§ВЛЖЯЕФММЪѕЛ§РлЃЌЫѕаЁгыПчЙњЦћГЕСуВПМўЙЉгІЩЬдкЙиМќСуВПМўжЦдьСьгђЕФВюОрНјЖјЪЕЯжећГЕЙиМќСуВПМўзджїХфЬзЕФФПБъЁЃ

ЁЁЁЁIIЁЂЮвЙњЦћГЕЗЧЙиМќСуВПМўСьгђЪаГЁМЏжаЖШМЋЕЭдкЮвЙњЦћГЕаавЕИпЫйЗЂеЙЕФЙ§ГЬжаЃЌВњЩњСЫДѓСПСуВПМўЙЉгІЩЬЁЃЮвЙњгЕгаЙцФЃвдЩЯЦћГЕСуВПМўЙЉгІЩЬ1ЭђгрМвЃЌШЋЙњЦћГЕСуВПМўЙЉгІЩЬЕФЪ§СПБЃЪиЙРМЦдк10ЭђМввдЩЯ(жаЙњЦћГЕЙЄвЕаЛсСуВПМўВПжїШЮГТдЊжЧ)ЁЃЮвЙњзджїСуВПМўЙЉгІЩЬжаЫфвбГіЯжвЛХњзЈвЕадНЯЧПЕФЦѓвЕШчЭђЯђЧЎГБЁЂбгЗцЦћГЕФкЪЮЯЕЭГЁЂИЃвЋВЃСЇЕШЃЌЕЋИќЖрЕФзджїСуВПМўЙЉгІЩЬМЏжадкЕЭИНМгжЕСуВПМўСьгђЃЌЧвЗжЩЂжиИДЁЃ

ЁЁЁЁIIIЁЂСљДѓЦћГЕВњвЕШКДјЖЏСЫЯргІЕиЧјЕФЦћГЕСуВПМўаавЕЗЂеЙЮвЙњЦћГЕЙЄвЕдкЗЂеЙЙ§ГЬжаЮЇШЦзХДЋЭГЙЄвЕЧјж№ВНаЮГЩСЫЖЋББЁЂЛЗВГКЃЁЂГЄШ§НЧЁЂжщШ§НЧЁЂЛЊжаКЭЮїФЯСљДѓЦћГЕВњвЕШКЃЌАщЫцзХећГЕжЦдьЕФХфЬзашвЊЃЌЮвЙњЦћГЕСуВПМўаавЕвВдкЩЯЪіЕиЧјаЮГЩСЫЯргІЕФВњвЕМЏШКЁЃ

ЁЁЁЁШ§ЁЂЮвЙњЦћГЕСуВПМўаавЕЗЂеЙЧїЪЦ

ЁЁЁЁЂйЦћГЕСуВПМўаавЕЪаГЁМЏжаЖШЬсИпЁЂаавЕећКЯГЩЮЊЗЂеЙЧїЪЦ

ЁЁЁЁдкЪРНчАйДѓЦћГЕСуВПМўЙЉгІЩЬХХУћжаЃЌЮвЙњЮоЦћГЕСуВПМўЙЉгІЩЬЩЯАёЃЌетгыЙњЦћГЕВњЯњСПЪРНчЕквЛЕФЕиЮЛВЛЗћЁЃдкЦћГЕСуВПМўаавЕЙцФЃЛЏЁЂФЃПщЛЏЁЂМЏжаЛЏЕФЗЂеЙЧїЪЦЯТЃЌЭЈЙ§вЕФкЕФМцВЂЪеЙКвдМАЬдЬММЪѕКЌСПЕЭЁЂЙцФЃаЁЕФЦѓвЕЃЌДгЖјЬсИпЦћГЕСуВПМўаавЕЪаГЁМЏжаЖШГЩЮЊЮвЙњСуВПМўаавЕЗЂеЙЕФвЛДѓЧїЪЦЁЃ

ЁЁЁЁЂкЩњВњММЪѕИяаТГЩЮЊЦћГЕСуВПМўЙЉгІЩЬШЗСЂОКељгХЪЦЕФживЊЭООЖ

ЁЁЁЁЮвЙњећГЕЪаГЁМЏжаЖШЕЭЃЌОКељМЄСвЁЃетжжОКељаЮЪЦДйЪЙећГЕжЦдьЩЬаТГЕаЭЁЂаТММЪѕЕФЭЦГігыВњвЕЛЏВЛЖЯМгПьЁЃдкДЫБГОАЯТЃЌЦћГЕСуВПМўЩњВњММЪѕИяаТГЩЮЊИїЦћГЕСуВПМўЙЉгІЩЬТњзуећГЕжЦдьЩЬОКељашвЊЕФБивЊЬѕМўЁЃЦћГЕСуВПМўЩњВњММЪѕИяаТжївЊЬхЯждквдЯТЗНУцЃК

ЁЁЁЁIЁЂЮЊТњзуећГЕбаЗЂжмЦкЫѕЖЬЁЂећГЕжЦдьЩЬгыЦћГЕСуВПМўЙЉгІЩЬЯрЛЅНщШыЖдЗНбаЗЂЙ§ГЬЕФЭЌВНПЊЗЂЧїЪЦЃЌдЫгУМЦЫуЛњММЪѕФЃФтПЊЗЂЙ§ГЬГЩЮЊЦћГЕСуВПМўЙЉгІЩЬдкбаЗЂСьгђЕФЗЂеЙЗНЯђЁЃ

ЁЁЁЁIIЁЂЮЊТњзуећГЕжЦдьжмЦкЫѕЖЬЁЂСуВПМўжжРрЗБЖрЁЂЙЉгІХњСПДѓЕШЬиЕуЃЌСуВПМўШсадЛЏЁЂздЖЏЛЏЩњВњГЩЮЊЦћГЕСуВПМўжЦдьЕФЗЂеЙЗНЯђЁЃ

ЁЁЁЁIIIЁЂЮЊЪЕЯжНкФмМѕХХЃЌЦћГЕЧсСПЛЏГЩЮЊећГЕжЦдьЙ§ГЬжаашвЊНтОіЕФвЛДѓФбЬтЃЌГЌИпЧПЖШИжКЭТСКЯН№ЕШаТВФСЯЕФгІгУГЩЮЊИїЦћГЕСуВПМўЙЉгІЩЬЩњВњЙЄвеЕФЗЂеЙЗНЯђЁЃГЌИпЧПЖШИжвђЦфдкЯрЭЌжиСПЧщПіЯТПЙРЧПЖШЮЊЦеЭЈИж3-4БЖЕФЮяРэЬиадЃЌМШТњзуСЫЦћГЕГЕЩэЧПЖШвЊЧѓгжЦѕКЯЦћГЕЧсСПЛЏЕФаавЕЗЂеЙЧїЪЦЃЌвђДЫдкЦћГЕГхбЙСуВПМўжаЫљеМБШР§е§ДѓЗљЩЯЩ§;ТСКЯН№вђОпгажЪСПЧсЁЂУмЖШЕЭЁЂЩЂШШадНЯКУЁЂПЙбЙадНЯЧПЕФЬиЕуЃЌФмЙЛНЯКУЕФгІгУдкЦћГЕЗЂЖЏЛњЁЂЕзХЬжЦЖЏЯЕЭГжаЃЌНќФъРДдкећГЕжЦдьЙ§ГЬжаЕФгІгУвВдНРДдНЙуЗКЁЃ

ЁЁЁЁЫФЁЂаавЕОКељЧщПі

ЁЁЁЁАщЫцзХЮвЙњећГЕаавЕЕФПьЫйЗЂеЙЃЌЮвЙњЦћГЕСуВПМўаавЕврЕУЕНСЫГЄзуЕФНјВНЃЌПчЙњЦћГЕСуВПМўЙЉгІЩЬЦОНшЦфЩЯАйФъЕФММЪѕЛ§РлЃЌдкжюШчЗЂЖЏЛњЁЂБфЫйЦїЁЂЕзХЬИїЯЕзмГЩЕШИпИНМгжЕЙиМќСуВПМўаЮГЩСЫжїЕМЕиЮЛ;зджїЦћГЕСуВПМўЙЉгІЩЬдђЭЈЙ§ВЛЖЯбЇЯАПчЙњЦћГЕСуВПМўЙЉгІЩЬЕФЯШНјОбщЃЌе§ж№ВНЫѕаЁгыЙњМЪЯШНјЫЎЦНЕФВюОрЁЃзмЬхЖјбдЃЌЮвЙњЦћГЕСуВПМўаавЕвбаЮГЩГфЗжОКељЕФИёОжЁЃ

ЁЁЁЁЮхЁЂаавЕЩЯЯТгЮЙиСЊЧщПі

ЁЁЁЁЦћГЕГхбЙСуВПМўаавЕЕФЩЯгЮаавЕжївЊЮЊИжЬњаавЕЃЌЬсЙЉЕФдВФСЯЮЊРфдўИжЁЂШШдўИжвдМАЙмВФЕШЁЃЯТгЮаавЕЮЊећГЕжЦдьвЕЁЃ

ЁЁЁЁ1ЁЂгыЩЯгЮаавЕЕФЙиСЊад

ЁЁЁЁБОаавЕдВФСЯжївЊЮЊГЕгУИжВФЃЌвђДЫЩЯгЮаавЕИжВФЕФЙЉгІЪЧЗёГфзуМАМлИёВЈЖЏНЋжБНггАИжЬњаавЕВњФмГфзуЧвдкИпжЪСПИжВФЗННјВНУїЯдЃЌдкдВФСЯЙЉгІЗНУцЃЌГ§ВПЗжГЌИпЧПЖШГЕгУИжВФШджївЊвРРЕНјПкЭтЯьаавЕФкЦѓвЕЩњВњОгЊГЩБОЁЃЮвЙњЃЌГЕгУИжВФзмЬхЙЉгІГфзуЁЃИжВФзїЮЊЕфаЭЕФДѓзкЩЬЦЗЃЌЦфМлИёЪмЕНШЋЧђЪаГЁЙЉЧѓЕФгАЯьЁЃ2011ФъжС2015ФъЃЌИжВФЪаГЁМлИёИњЫцЙњМЪДѓзкЩЬЦЗМлИёИпЮЛЛиТфЁЃ2016ФъвдРДЃЌЙњФкКъЙлОМУЦѓЮШЃЌЙЬЖЈзЪВњЭЖзЪЁЂЙЄвЕдіМгжЕЁЂЗПЕиВњаТПЊЙЄУцЛ§ЁЂЦћГЕВњСПЕШдіЫйОљгаЫљЛиЩ§ЃЛгыДЫЭЌЪБЃЌИжГЇвђзЪН№вђЫиЁЂШЅВњФмМАЛЗБЃЕШвђЫиЕМжТВњФмРЉГфЯрЖдНЯТ§ЃЌдьГЩИжВФЪаГЁвЛЖЈГЬЖШЕФЙЉашДэХфЁЃЭЌЪБЃЌИжВФЦкЛѕМлИёЪЧгАЯьЯжЛѕЪаГЁзпЪЦЗЧГЃживЊЕФвђЫижЎвЛЃЌзЪВњХфжУЛФБГОАЯТДѓСПзЪН№ЕФНјШыМгОчСЫИжВФЦкЛѕВњЦЗЕФВЈЖЏЁЃЩЯЪівђЫиЙВЭЌзїгУЕМжТ2016ФъИжВФМлИёећЬхГЪЯжЗДЕЏзпЪЦЁЃ

ЁЁЁЁ2ЁЂгыЯТгЮаавЕЙиСЊад

ЁЁЁЁБОаавЕЕФЯТгЮаавЕЮЊећГЕжЦдьвЕЃЌЦћГЕЯћЗбЪаГЁЖдећГЕжЦдьвЕЕФгАЯьЛсДЋЕМжСЦћГЕСуВПМўаавЕЁЃНќФъРДЃЌЮвЙњЦћГЕЯћЗбЪаГЁЮШЖЈдіГЄЃЌДјЖЏСЫЦћГЕСуВПМўаавЕЕФдіГЄЁЃ

ЗжЯэШУИќЖрШЫПДЕН

ЯрЙиаТЮХ

- ИЪЫрЪЁГЩСЂ9МваавЕММЪѕжааФ

- аТЭђН№БЛжИЖЈЮЊМтЖЫбаОППЊЗЂЬиЧј жївЊЩњВњЕчЖЏЦћГЕСуВПМў

- ЮхСтЙЄвЕЙЋЫОСЌај3ФъШыЮЇШЋЧђЦћГЕСуВПМўЙЉгІЩЬАйЧПАё

- бЯНЈШйЃКвдДДаТЮЊЭЛЦЦПк ДйНјЦћГЕаавЕНЁПЕЗЂеЙ

- ГЕЦѓИДЙЄИДВњЃЌжњЩЯЯТгЮЙЉгІЩЬЛжИДЩњВњЯњЪл

- 5GДпЩњЦћГЕаавЕаТФЃЪН

- ЦћГЕСуВПМўдйжЦдьВњвЕНЋГЩаТЁАРЖКЃЁБ

- СуВПМўдйжЦдьЮЊОЩЛњЖЏГЕДјРДФљЛњгі

- ГЄДКОйАьЕкЖўНьЦћГЕСуВПМўаТММЪѕПЦММеЙ

- ШеСЂБОЬяЦьЯТ4МвЦћГЕСуВПМўГЇЩЬНЋКЯВЂ НЋГЩШеБОЕкШ§ДѓЙЉгІЩЬ

ПЭЛЇЖЫЯТди

ШЫУёШеБЈЩчИХПі | ЙигкШЫУёЭј | БЈЩчеаЦИ | еаЦИгЂВХ | ЙуИцЗўЮё | КЯзїМгУЫ | ЙЉИхЗўЮё | Ъ§ОнЗўЮё | ЭјеОЩљУї | ЭјеОТЩЪІ | аХЯЂБЃЛЄ | СЊЯЕЮвУЧ

ЗўЮёгЪЯфЃКkf@people.cn ЮЅЗЈКЭВЛСМаХЯЂОйБЈЕчЛАЃК010-65363263 ОйБЈгЪЯфЃКjubao@people.cn

ЛЅСЊЭјаТЮХаХЯЂЗўЮёаэПЩжЄ10120170001 | діжЕЕчаХвЕЮёОгЊаэПЩжЄB1-20060139

ЙуВЅЕчЪгНкФПжЦзїОгЊаэПЩжЄЃЈЙуУНЃЉзжЕк172КХ | ЛЅСЊЭјвЉЦЗаХЯЂЗўЮёзЪИёжЄЪщЃЈОЉЃЉ-ЗЧОгЊад-2016-0098

аХЯЂЭјТчДЋВЅЪгЬ§НкФПаэПЩжЄ0104065 | ЭјТчЮФЛЏОгЊаэПЩжЄ ОЉЭјЮФ[2020]5494-1075КХ | ЭјТчГіАцЗўЮёаэПЩжЄЃЈОЉЃЉзж121КХ | ОЉICPжЄ000006КХ | ОЉЙЋЭјАВБИ11000002000008КХ

ШЫ Уё Эј Ац ШЈ Ыљ га ЃЌЮД О Ъщ Уц Ък ШЈ Нћ жЙ ЪЙ гУ

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

ЦРТл

-

ЙизЂ

ЮЂаХЮЂВЉПьЪж

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

ЕквЛЪБМфЮЊФњЭЦЫЭШЈЭўзЪбЖ

БЈЕРШЋЧђ ДЋВЅжаЙњ

БЈЕРШЋЧђ ДЋВЅжаЙњ

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП

ЙизЂШЫУёЭјЃЌДЋВЅе§ФмСП