7月1日起商车险改革全面施行 第三批18省市政策陆续落地

7月1日起,全国商业车险改革全面实施。继首批和第二批省市试点商业车险费改革后,北京等18个省市第三批实施商车改革的省市陆续改革完成。

此次商业车险改革以后,保费在原有根据出险次数浮动的基础上与交通违章次数、车型零整比挂钩:闯红灯、超速等严重交通违法行为将导致车险费率升高,最高上浮45%;零整比高的豪华车型也将面临更高的保费。除了保费计算方式不同之外,一些保险条款也做了改革。下面让我们一起了解改革之后的商车险与之前有什么不同。

保费计算方式调整 上涨或下降因人而异

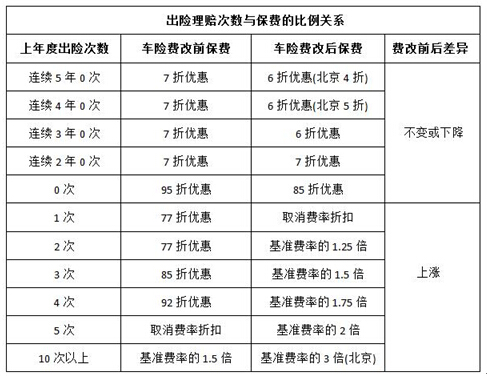

保费与理赔记录浮动系数挂钩:全国商业车险改革车险理赔的浮动系数是介于0.6和2.0之间,北京浮动范围更宽,理赔系数在0.4-3.0。理赔系数可以简单理解为,如果常年不出险,则可以在基准费率上打6折,出险次数多则是基准费率的2倍。北京地区最低可以打4折,最高为基准费率的3倍。

保费与车型零整比挂钩:汽车零整比是指汽车零配件价格之和与整车销售价格的比值。一般来说,豪华车型的零整比会远远大于普通车型。商业车险费率改革以后,保费还将与车辆零整比挂钩,不再与车价直接相关。“零整比”系数越高,赔付成本越高,则相应保费越高。

保费与交通违章次数挂钩(仅北京):商业车险费率改革以后,保费还将与该车闯红灯、超速等交通违法次数挂钩。闯红灯3次以上,费率上涨5%;超速50%一次及以上,费率上涨15%,交通违法系数可使保险费率最高上浮45%。

保险条款细则调整 “高保低赔”问题解决

没上牌也可赔:为满足保险消费者对保险单“即时生效”的需求,此次条款删除了保险单中“次日零时生效”的约定,遵循契约自由原则,允许投保人在“零时起保”或者“即时生效”之间做出选择。

自家人也列入承保范围:新条款规定,因第三方对被保险机动车的损害而造成保险事故的,被保险人向第三方索赔的,保险人应积极协助,被保险人也可以直接向保险公司索赔。新条款扩大了保险责任范围,在商业车险条款责任免除中,将三者险中“被保险人、驾驶人的家庭成员人身伤亡”列入承保范围,也就是说开车撞了自家人也列入了承保范围。

自然灾害伤人可获赔:意外导致车上人员撞伤的,可获赔偿冰雹、台风、暴雪等自然灾害和所载货物、车上人员意外撞击导致的车损也可以获得赔偿。

旧车按照折旧价格投保:原来的高保低赔,即是投保车辆无论过了多少年,投保时都要按照新车购置价来缴纳保费,而在赔付时却只按比例进行理赔,但是在改革后,保费的确定就与新车购置价脱节了。比如新车一台价格是5万元,投保5万元,两年后按照折旧价格投保,不再是5万元。

无法找到第三方特约险:新的保险条款还增加了“无法找到第三方特约险”,车险改革后,找不到第三方的事故也可以全额索赔了。

保险公司代为追偿:投保车主如遇车祸,如果对方是全责,可对方车主投保额不足或是拒不赔偿,可以让自己的保险公司先行赔付,然后由保险公司负责向对方追偿。

分享让更多人看到

相关新闻

热门排行

人民日报社概况 | 关于人民网 | 报社招聘 | 招聘英才 | 广告服务 | 合作加盟 | 供稿服务 | 数据服务 | 网站声明 | 网站律师 | 信息保护 | 联系我们

服务邮箱:kf@people.cn 违法和不良信息举报电话:010-65363263 举报邮箱:jubao@people.cn

互联网新闻信息服务许可证10120170001 | 增值电信业务经营许可证B1-20060139

广播电视节目制作经营许可证(广媒)字第172号 | 互联网药品信息服务资格证书(京)-非经营性-2016-0098

信息网络传播视听节目许可证0104065 | 网络文化经营许可证 京网文[2020]5494-1075号 | 网络出版服务许可证(京)字121号 | 京ICP证000006号 | 京公网安备11000002000008号

人 民 网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

Copyright © 1997-2021 by www.people.com.cn. all rights reserved

-

评论

-

关注

微信微博快手

第一时间为您推送权威资讯

第一时间为您推送权威资讯

报道全球 传播中国

报道全球 传播中国

关注人民网,传播正能量

关注人民网,传播正能量